A caderneta de poupança provavelmente é o “investimento” mais popular que temos hoje.

Essa popularidade possivelmente vem pela comodidade que os bancos apresentam, em que na maioria dos bancos o correntista tem acesso direto a uma conta poupança, e em muitas vezes não é necessário nem transferir o dinheiro para conta corrente para pagar suas contas.

Porém essa comodidade tem seu preço, a poupança hoje é a menor rentabilidade da maioria das opções da Renda Fixa.

E o que acontece com essa rentabilidade com o aumento da SELIC, será que pelo menos assim ela passar a ser mais interessante?

A resposta, meu caro leitor, minha cara leitora é que NÃO!!!! Pelo contrário, seu efeito é ainda pior.

Agora que já sabemos a resposta, vamos entender o porquê.

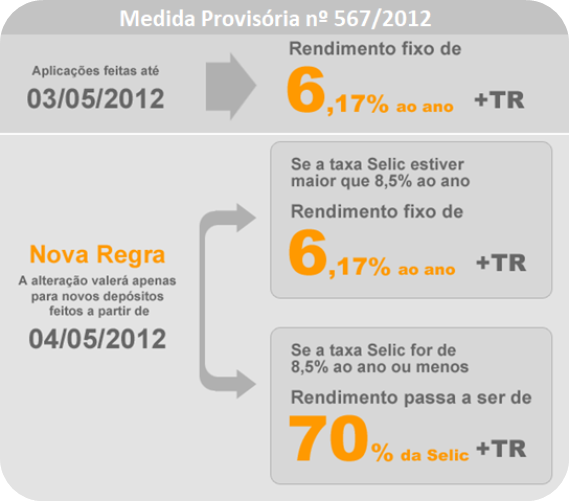

Em maio de 2012 a rentabilidade da caderneta de poupança sofreu uma mudança em sua regra. Todo investimento nessa modalidade feito antes de maio de 2012, tinha uma rentabilidade pré-estabelecida de 6,17% ao ano somada a TR (Taxa referencial), que nos últimos anos tem seu valor muito próximo a 0%.

Os investimentos feitos após essa data, passaram a ter sua rentabilidade diferente de acordo com a SELIC.

Quando a SELIC estiver inferior a 8,5% a.a., a rentabilidade se mantém em 6,17%a.a. + TR, quando a SELIC for superior a esse valor, a poupança irá render 70% do valor da SELIC (0,7 * SELIC) + TR.

Para facilitar essa visualização, segue uma tabela resumo:

Ou seja, se tomarmos como exemplo o dia de hoje (Junho de 2022), com a SELIC em 13,15%, a poupança rende menos da metade da SELIC.

E preciso te contar que situação é ainda pior, porque as taxas altas da SELIC são geralmente porque a inflação também está alta, ou seja, o poder de compra do seu dinheiro está menor.

Ainda usando a data de hoje como exemplo, a inflação dos últimos 12 meses está superior aos 12%, ou seja, a poupança rende menos que a inflação.

A conta é simples de fazer: 6,17% (Poupança) – 12%(Inflação) = -5,83% ,ou seja, na poupança meu dinheiro está se desvalorizando em relação a inflação. Você tinha ideia desta conta caro leitor?

Agora você já entendeu que deixando seu dinheiro na poupança você está PERDENDO DINHEIRO!!!!

O que fazer então?

Outros rendimentos da Renda Fixa podem apresentar uma segurança similar à da poupança, ou até maior, mas com uma rentabilidade superior.

Por isso recomendamos que você pesquise sobre essas opções, como por exemplo o Tesouro Direto.

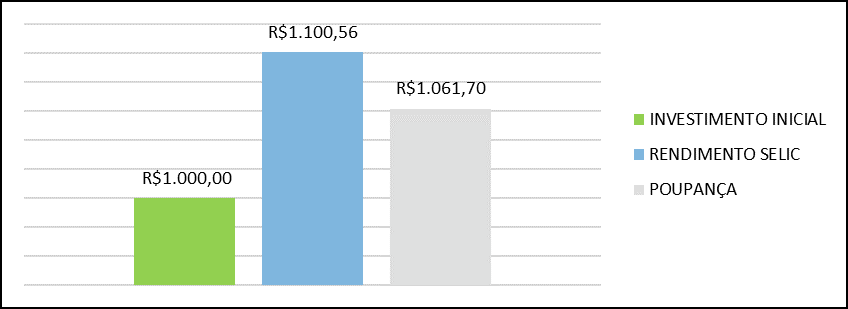

Veja por exemplo essa comparação do rendimento da Poupança em 1 ano, comparado ao Tesouro Direto Selic (já considerando os impostos e taxas a serem pagos)

Tenho certeza que investir nessa pesquisa vai valer a pena para você e seu dinheiro e se preferir ter essas informações de forma rápida e simples, consulte nosso portfólio de serviços aqui no site.

Nossa missão é descomplicar este mundo das finanças e levar para você a melhor estratégia que se encaixe no seu perfil, para ter suas Finanças Inteligentes 😉